Hemos elaborado este análisis con el fin de de aportar una visión objetiva de cara a contextualizar una bajada generalizada de los mercados, profundizando sobre el beneficio de mantenerse invertidos pese a las caídas experimentadas y cuantificando el efecto positivo de poner a un lado nuestras emociones.

Para ello, hemos tomado como referencia el comportamiento de los mercados durante la crisis financiera del 2007/08 y la consecuente reacción de los inversores españoles.

Como sabemos, el comportamiento del inversor en momentos de caídas en los mercados no siempre es racional. Las caídas experimentadas durante el 2007/08 y el repunte de los mercados durante el año 2009, nos brindan la oportunidad de analizar el comportamiento de los inversores españoles con datos históricos (fuente: Inverco).

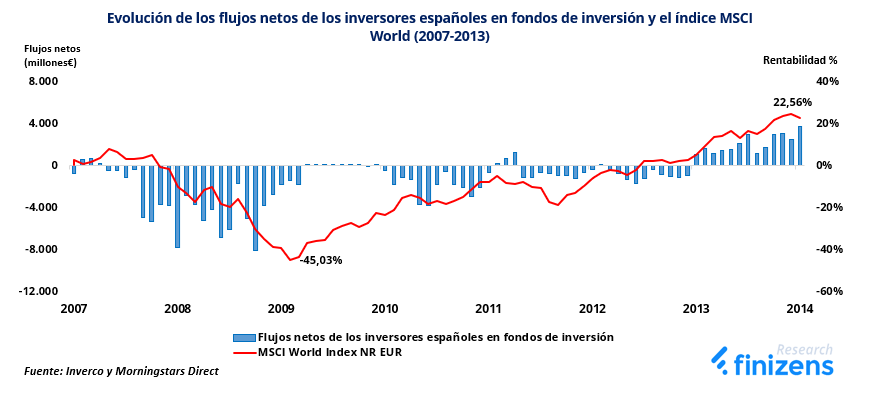

En la gráfica de abajo, se observa como los flujos netos mensuales (suscripciones menos retiradas) de los inversores españoles invertidos en fondos de inversión, fueron negativos desde mayo 2007 y no volvieron a ser consistentemente positivos hasta enero de 2013, que es cuando se produjo un auge en las suscripciones netas por parte del inversor español.

Podemos contrastar el volumen de las salidas mensuales (barras azules hacia abajo) con las caídas experimentadas por el mercado, utilizando como referencia la evolución de un índice global de renta variable como el MSCI World Index (línea roja), que incluye las empresas de gran y mediana capitalización bursátil de las principales economías desarrolladas a nivel mundial.

Observamos visualmente como las retiradas netas de capital se acentúan a medida que el mercado baja.

Adicionalmente, se aprecia cómo, a pesar de una recuperación del mercado a partir del 2009, los flujos netos continúan siendo negativos hasta el 2013, año en el que el índice global de renta variable ya había recuperado toda la caída experimentada durante la crisis financiera. Es decir, los inversores retiraron su capital en mercados bajistas presumiblemente con pérdidas durante la crisis y además no volvieron a invertirlo consistentemente hasta la recuperación del mercado en el 2013 (barras azules hacia arriba), perdiendo un importante repunte de mercado que limitará la ganancia futura de su inversión.

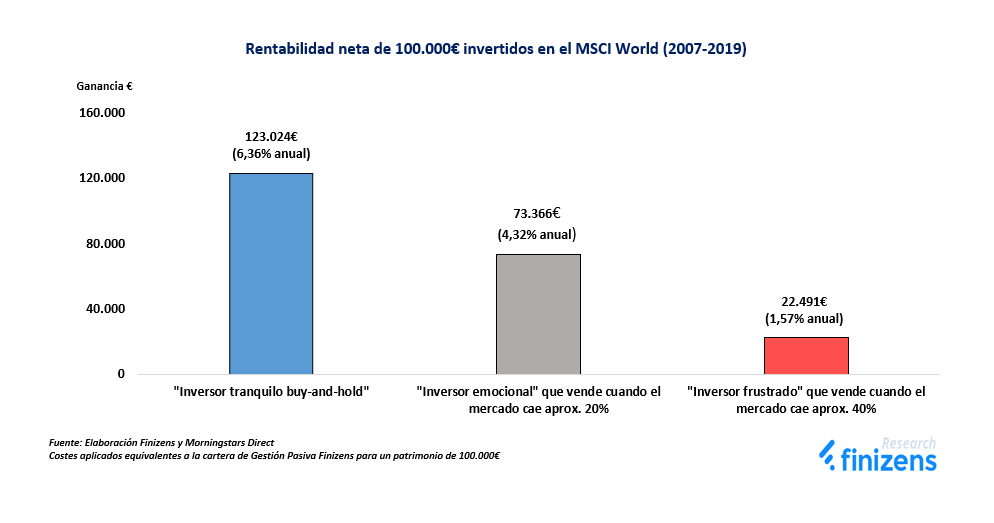

Con el objetivo de cuantificar la pérdida en rentabilidad causada por las ventas precipitadas por parte de los inversores españoles, analizamos el comportamiento de 3 hipotéticos inversores cuya inversión comienza en enero 2007 y se extiende hasta diciembre 2019, pero reaccionan de distinta forma ante la crisis financiera:

- El “inversor tranquilo buy-and-hold”: mantiene su inversión durante todo el periodo (2007-2019).

- El “inversor emocional”: mantiene su inversión hasta una caída de alrededor del 20% y vuelve a reinvertirlo cuando aprecia signos claros que el mercado se ha recuperado.

- El “inversor frustrado”: mantiene su inversión hasta una caída de alrededor del 40% y vuelve a reinvertirlo cuando aprecia signos claros que el mercado se ha recuperado.

En la siguiente gráfica, mostramos como para una inversión inicial de 100.000 € en el índice MSCI World, las rentabilidades netas totales producidas en el periodo son muy dispares para los distintos perfiles de inversores analizados: 123.024€(“inversor tranquilo buy-and-hold”), 73.366€(“inversor emocional”) y 22.491€(“inversor frustrado”). En términos porcentuales, las ganancias acumuladas en el periodo equivalen a una rentabilidad anualizada de +6,36%(“inversor tranquilo buy-and-hold”), +4,32%(“inversor emocional”) y +1,57%(“inversor frustrado”).

La rentabilidad del “inversor tranquilo buy-and-hold” que mantiene su inversión durante todo el periodo (tanto durante las caídas como durante la recuperación del mercado) es muy superior, alcanzando una ganancia adicional de +68% con respecto a el “inversor emocional” y de +447% respecto a el “inversor frustrado”.

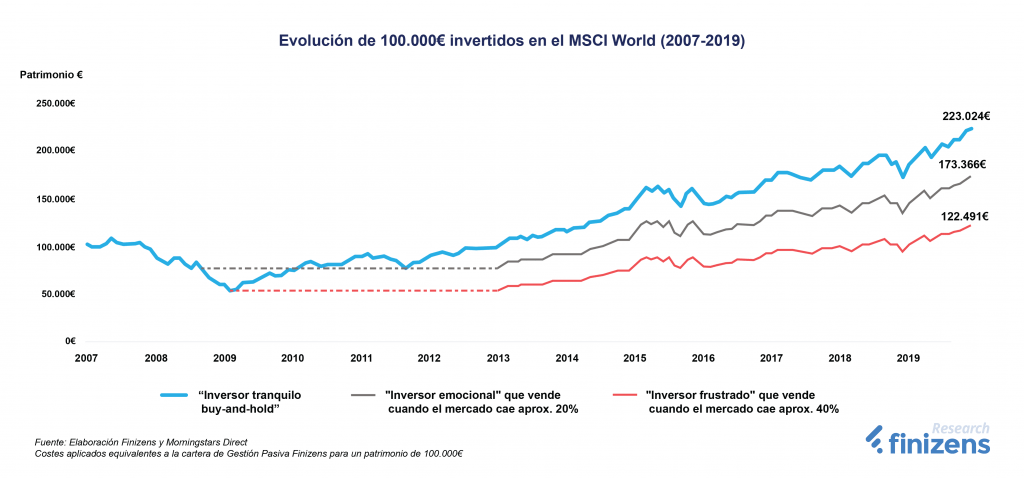

En la siguiente gráfica apreciamos como la diferencia entre las rentabilidades producidas en el largo plazo para los tres tipos de inversores no se debe a la rentabilidad del activo subyacente per se, ya que todos los perfiles de inversor invierten en el mismo índice MSCI World, sino que se debe al periodo de no inversión (línea gris y roja discontinuas) causada por la venta anticipada durante el periodo de caída.

A este respecto, observamos como primero el “inversor emocional” vende su inversión cuando el mercado cae alrededor del 20%, y como el “inversor frustrado” vende su inversión meses más tarde cuando el mercado cae alrededor del 40%. Ambos deciden reinvertir cuándo aprecian signos claros de que el mercado se ha recuperado en enero 2013 (basándonos en los flujos positivos de los inversores españoles mostrados en la primera gráfica).

Pero en el momento de la reinversión, cuando el positivismo vuelve a reinar en los mercados, sus inversiones tienen un menor valor de inicio causado por las ventas anticipadas que produjeron pérdidas, mientras que el “inversor tranquilo buy-and-hold” parte con ventaja debido a que su capital ya ha recuperado prácticamente todo el valor inicial de su inversión. El efecto, comentado anteriormente, resulta en una rentabilidad final más elevada por parte de el inversor “tranquilo buy-and-hold”.

Tal y como mostramos en el análisis realizado, la creencia de que la rentabilidad en el largo plazo es producida intentando anticipar el suelo de los mercados, causa comportamientos que impactan negativamente en el patrimonio final del inversor. Es más, añade un elemento de riesgo tan impredecible como el propio comportamiento de los mercados.

Por estas razones, desde Finizens abogamos por una estrategia de inversión pasiva indexada basada en una elevada diversificación global con costes muy bajos, gestionada sistemáticamente mediante algoritmos que nos permita eliminar tanto el sesgo emocional como el riesgo en la toma de decisiones discrecionales, con el objetivo de producir una mayor rentabilidad en el largo plazo.

Powered by Finizens.