Esta es la historia de la señorita X. Orgulloso miembro de la generación Y, periodista de profesión y espíritu libre, o eso creía. La señorita X decía que ella nunca se comprometería con una pareja estable, y se enamoró. Después aseguró que nunca formaría una familia, y la formó. ¿Y adivináis? También aseguró que jamás de los jamases se compraría una casa, y… ¡bingo!, ahora tiene un adosado. LA VIDA Y SUS CONTRADICCIONES. ¿Os suena, eh?

La señorita X, como otras tantas señoritas X de su generación, está sobradamente preparada para la vida. Como a todos, le ha tocado ir improvisando por aquí y por allá. Es experta en su profesión, pero en cultura financiera tiene lagunas. Un día, sin saber cómo ni por qué, como todo lo que pasa en la vida, se vio buscando información de hipotecas y descubrió que una cuota de hipoteca le salía más barata que su alquiler mensual de 900 euros. Así que después de sorprenderse por semejante rareza, empezó a darle vueltas a las siguientes reflexiones:

- Tener una casa en propiedad es un extra de comodidad y seguridad.

- Si compro una casa será mi casa y un sitio donde puedan crecer los peques.

- Afortunadamente tengo un trabajo estable, que es suficiente para cubrir mis gastos.

Después de meditar tranquilamente todos los pros y los contras, la señorita X decidió dar el paso y empezó el peregrinaje por los bancos. En teoría lo que le contaban le encajaba, pero de vez en cuando aparecían palabras sospechosas en sus conversaciones. Euribor, diferencial y sobre todo TAE, la más misteriosa de todas. La TAE acojona, pensaba. A la señorita X le costó unos cuantos cafés y resoplidos enterarse bien de que era todo eso, pero lo aprendió bien y ahora es un hacha. En EVO conocemos a la señorita X y le pedimos que nos dejase contar su historia y sobre todo, su forma de explicar lo que hay que ver cuando uno se quiere comprar una casa.

LA HIPOTECA EN CRISTIANO DE LA SEÑORITA X:

Cuando te pones a buscar hipoteca tienes que fijarte en 3 variables que te van a decir el dinero real que te va a costar tu casa: El EURIBOR, el DIFERENCIAL y la TAE.

Euribor: Es el interés al que se prestan el dinero los bancos europeos entre sí. Atención, cambia cada día y lo publica el Banco Central Europeo. Así que prácticamente todas las hipotecas, sean del banco que sean, tienen que guiarse por el mismo Euribor para calcular el precio de tu hipoteca.

Diferencial: Es un índice fijo que establece cada banco y que sumado al Euribor define el interés total que pagarás por tu hipoteca. Evidentemente es bueno que sea bajo, pero “ojocuidao”, un diferencial más bajo no te garantiza una hipoteca más barata, porque muchas veces nos atraen con un diferencial bajo, pero luego incrementan otros costes que hacen que al final lo que pagamos por el conjunto de la hipoteca sea más que con otra hipoteca con un diferencial más alto.

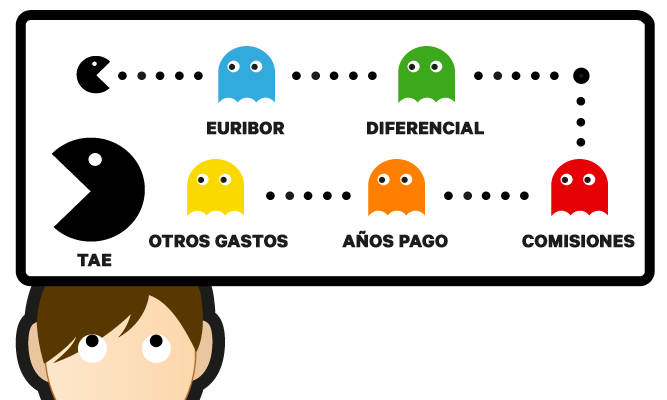

Y aquí es donde entra el misterio, las 3 letras que hay que mirar con lupa cuando te vas a comprar una hipoteca: TAE

TAE: TAEs hay muchas en el sistema bancario, pero no todas son iguales. La TAE de la hipoteca es lo que va desempatar la oferta del Euribor y el diferencial, y lo que te va demostrar cuál podría ser la hipoteca que más te conviene de todos los bancos. Básicamente es la cifra que hace comparables todas las hipotecas entre sí. Si una hipoteca tiene una TAE mayor, al final es más cara que otra con una TAE menor. Cuantos más gastos te cobren, la TAE más grande se hace. Es un poco como el come-cocos que según se va tragando fantasmitas se va haciendo más poderoso.

¿De qué se alimenta la TAE?

- Tipos de interés (Euribor y Diferencial)

- Comisiones bancarias

- Años en los que decidimos pagar la hipoteca

- Gastos para la firma de la hipoteca y gastos periódicos (por ejemplo seguros de vida, hogar, protección de pagos).

Todos estos se juntan y formulan y sale un porcentaje, la TAE. Evidentemente ese porcentaje depende del Euribor, de cuánto te van a hacer pagar por el diferencial, de las comisiones que te cobren y de en cuántos años vas a tardar en pagar la hipoteca.

Sí, la verdad es que todo es un caos bastante importante e implica meditarlo bien, lo bueno es que teniendo todos esos datos de las hipotecas te va a salir cuál es la más rentable. Porque la letra pequeña puede hacernos caer en un error, pero las cuentas no. Te darás cuenta tú solo y verás que las comisiones y los intereses de Euribor y diferencial se reflejan siempre en la TAE.

En EVO hemos querido que este post se basara en las dudas reales que tienen los que no estamos a este lado del mostrador, acercaros a este mundillo con un lenguaje normal y claro que os sirva para comparar todas las hipotecas que estéis mirando. Si cuando lo haces nuestra Hipoteca Inteligente sale ganando, te estaremos esperando en cualquiera de nuestras oficinas.

Hablaremos contigo con total transparencia, como siempre, de la TAE, el Euribor, el diferencial y otros temas como el FIPER, el tipo variable y el resto de información que necesites para estar seguro cuando des el paso.

¿Quieres empezar tu búsqueda? http://www.evobanco.com/hipoteca